Mức Đóng Bảo Hiểm Xã Hội Tự Nguyện Tối Đa

CTTĐT - Tham gia bảo hiểm xã hội tự nguyện người lao động không chỉ có chỗ dựa vững chắc khi về già nhờ khoản tiền lương mà còn được hưởng cả chế độ tử tuất và tham gia BHXH miễn phí khi hưởng lương hưu.

CTTĐT - Tham gia bảo hiểm xã hội tự nguyện người lao động không chỉ có chỗ dựa vững chắc khi về già nhờ khoản tiền lương mà còn được hưởng cả chế độ tử tuất và tham gia BHXH miễn phí khi hưởng lương hưu.

Bảo hiểm xã hội tự nguyện là gì?

Bảo hiểm xã hội tự nguyện là loại hình bảo hiểm xã hội do Nhà nước tổ chức mà người tham gia bảo hiểm được quyền lựa chọn mức đóng, phương thức đóng phù hợp với tài chính và thu nhập của mình.

Chế độ BHXH tự nguyện giúp người tham gia có quyền lợi về hưu trí và tử tuất khi không còn khả năng lao động. Dưới đây là một số quyền lợi đối với người tham gia BHXH tự nguyện.

Đóng BHXH tự nguyện có được hưởng chế độ thai sản không?

Người tham gia không được hưởng chế độ thai sản khi đóng bảo hiểm xã hội tự nguyện. Lý do là bảo hiểm xã hội tự nguyện chỉ có hai chế độ là hưu trí và tử tuất, không có chế độ thai sản.

Để được hưởng chế độ thai sản, bạn phải tham gia bảo hiểm xã hội bắt buộc và đáp ứng các điều kiện sau:

- Bạn là người lao động làm việc theo hợp đồng lao động từ 01 tháng trở lên, hoặc cán bộ, công chức, viên chức, hoặc người quản lý doanh nghiệp, người quản lý điều hành hợp tác xã có hưởng tiền lương.

- Bạn đã đóng bảo hiểm xã hội từ 06 tháng trở lên trong 12 tháng liên tục hoặc không liên tục trước khi nghỉ sinh.

- Bạn nghỉ sinh theo quy định của pháp luật về lao động.

Người tham gia có quyền dừng tham gia BHXH tự nguyện

Điều kiện tham gia BHXH tự nguyện là gì?

Căn cứ theo Khoản 4, Điều 2 Luật Bảo hiểm xã hội số 58/2014/QH13 ban hành ngày 20/11/2014 quy định công dân Việt Nam từ đủ 15 tuổi trở lên, không nằm trong nhóm đối tượng tham gia BHXH bắt buộc đều có thể tham gia BHXH tự nguyện.

Theo đó, để tham gia bảo hiểm xã hội tự nguyện, người dân cần đáp ứng các điều kiện sau:

- Là Công dân Việt Nam từ đủ 15 tuổi trở lên.

- Không thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc.

- Có nhu cầu thực và khả năng đóng bảo hiểm xã hội tự nguyện.

Cách dừng đóng bảo hiểm xã hội tự nguyện

Theo Luật bảo hiểm xã hội năm 2014 và Nghị định 134/2015/NĐ-CP, người tham gia BHXH tự nguyện có quyền tạm dừng đóng BHXH tự nguyện khi không có khả năng đóng tiếp hoặc không có nhu cầu tham gia.

Để tạm dừng đóng bảo hiểm xã hội tự nguyện, bạn cần làm các bước sau:

Bước 1: Viết đơn xin tạm dừng đóng bảo hiểm xã hội tự nguyện gửi cơ quan bảo hiểm xã hội nơi bạn đăng ký tham gia. Trong đơn, bạn cần ghi rõ lý do, thời gian và số tháng đã đóng BHXH tự nguyện.

Bước 2: Nộp đơn xin tạm dừng đóng bảo hiểm xã hội tự nguyện kèm theo sổ BHXH tự nguyện (nếu có) cho cơ quan BHXH nơi bạn đăng ký tham gia. Bạn có thể nộp trực tiếp hoặc qua đường bưu điện.

Bước 3: Nhận giấy chứng nhận tạm dừng đóng bảo hiểm xã hội tự nguyện của cơ quan bảo hiểm xã hội. Giấy chứng nhận này sẽ ghi rõ thời gian tạm dừng và thời gian được phép tiếp tục đóng.

- Thời gian tạm dừng đóng BHXH tự nguyện không được tính vào thời gian đóng bảo hiểm để tính quyền lợi bảo hiểm.

- Người tạm dừng đóng bảo hiểm xã hội tự nguyện không được hưởng các chế độ bảo hiểm trong thời gian tạm dừng.

- Người tạm dừng đóng BHXH tự nguyện, nếu muốn tiếp tục đóng, phải đăng ký lại phương thức đóng và mức thu nhập làm căn cứ đóng bảo hiểm xã hội với cơ quan BHXH.

Như vậy, bạn có thể đăng ký lại bảo hiểm xã hội tự nguyện sau khi tạm dừng.

Bạn chỉ cần nộp đơn xin tiếp tục đóng bảo hiểm xã hội tự nguyện kèm theo giấy chứng nhận tạm dừng đóng và sổ bảo hiểm xã hội tự nguyện (nếu có) cho cơ quan bảo hiểm xã hội nơi bạn đăng ký tham gia. Bạn cũng cần chọn lại mức thu nhập làm căn cứ đóng bảo hiểm xã hội và phương thức đóng. Bạn có thể tham khảo mẫu đơn xin tiếp tục đóng bảo hiểm xã hội tự nguyện.

Hy vọng những thông tin này có ích cho bạn. Nếu bạn có thắc mắc gì khác, bạn có thể liên hệ với cơ quan Bảo hiểm xã hội hoặc Bảo hiểm xã hội điện tử EBH để được tư vấn chi tiết.

(Chinhphu.vn) - Công chức, viên chức, người lao động thuộc các cơ quan hành chính, sự nghiệp, tổ chức chính trị, tổ chức chính trị - xã hội sẽ được nghỉ Tết Nguyên đán Ất Tỵ từ 25/1 - 2/2/2025; Nghỉ 30/4 - 1/5 trong 5 ngày; nghỉ Quốc khánh 2025 kéo dài 4 ngày.

Mức hưởng chế độ tử tuất BHXH tự nguyện

Người tham gia BHXH tự nguyện được hưởng chế độ tử tuất theo quy định gồm có 2 khoản tiền trợ cấp sau:

Người lo mai táng cho người tham gia BHXH tự nguyện sau khi chết sẽ được nhận tiền trợ cấp mai táng theo quy định khi:

Người mất có thời gian đóng BHXH tự nguyện từ đủ 60 tháng trở lên hoặc đang hưởng lương hưu theo quy định.

Mức hưởng trợ cấp mai táng = 10 lần mức lương cơ sở (tại thời điểm người tham gia bảo hiểm tự nguyện mất).

Lấy ví dụ: Ông A là người tham gia BHXH tự nguyện và đang hưởng lương hưu theo quy định. Năm 2024 Ông A qua đời.

- Nếu thời điểm ông A mất trước ngày 01/7/2024 thì số tiền trợ cấp mai táng mà người lo mai táng cho ông A nhận được là 10 x 1,8 triệu (mức lương cơ sở trước 01/7/2024) = 18 triệu đồng.

- Nếu thời điểm ông A mất là sau ngày 01/7/2024 thì số tiền nhân được lúc này là 10 x 2.34 triệu đồng (mức lương cơ sở mới từ sau ngày 01/7/2024) = 23,4 triệu đồng.

Trường hợp 1: Người tham gia BHXH tự nguyện hoặc đang bảo lưu thời gian đóng BHXH bị chết, thân nhân của họ sẽ được nhận tiền trợ cấp tuất 1 lần theo số năm đóng BHXH, cứ mỗi năm được tính bằng:

1,5 tháng mức bình quân thu nhập tháng đóng BHXH (đóng trước năm 2014).

02 tháng mức bình quân thu nhập tháng đóng BHXH (đóng từ năm 2014 trở đi).

Nếu người tham gia BHXH tự nguyện mất có thời gian đóng BHXH chưa đủ 1 năm thì thân nhân của họ sẽ nhận được tiền trợ cấp tuất 1 lần bằng số tiền đã đóng bảo hiểm xã hội nhưng tối đa bằng 02 tháng mức bình quân thu nhập hàng tháng đóng BHXH.

Đối với trường hợp người mất có thời gian tham gia cả BHXH bắt buộc và BHXH tự nguyện thì thân nhân của họ được nhận mức trợ cấp tuất 1 lần tối thiểu bằng 03 tháng mức bình quân tiền lương và thu nhập tháng đóng BHXH.

Trường hợp 2: Người tham gia BHXH tự nguyện đang hưởng lương hưu mất thì thân nhân của họ sẽ nhận được số tiền trợ cấp tuất một lần được tính theo thời gian đã hưởng lương hưu.

Nếu người mất trong 02 tháng đầu hưởng lương hưu, mức trợ cấp được tính bằng 48 tháng lương hưu.

Nếu chết vào những tháng sau thì cứ hưởng thêm 01 tháng lương hưu thì mức trợ cấp giảm đi 0,5 tháng lương hưu.

Bảo hiểm xã hội tự nguyện gồm những chế độ nào?

Căn cứ tại Khoản 2 Điều 4, Luật Bảo hiểm xã hội 2014 quy định người tham gia bảo hiểm xã hội tự nguyện sẽ được hưởng quyền lợi từ 02 chế độ hưu trí và tử tuất như đối với người tham gia BHXH bắt buộc.

Theo đó người tham gia BHXH tự nguyện sẽ được hưởng quyền lợi và các khoản tiền trợ cấp sau:

Hưởng tiền lương hưu hằng tháng.

Quyền lợi về khám bệnh, chữa bệnh bảo hiểm y tế.

Như vậy, so với chế độ BHXH bắt buộc, người tham gia BHXH tự nguyện sẽ được hưởng ít quyền lợi hơn khi người tham gia sẽ không được hưởng các chế độ ốm đau, chế thai sản và chế độ TNLĐ-BNN. Tuy nhiên, với hình thức đóng BHXH tự nguyện cũng mang lại một số lợi ích nhất định cho người tham gia như:

- Phương thức, mức đóng BHXH tự nguyên linh hoạt

- Giúp người dân không đủ điều kiện tham gia BHXH bắt buộc có thể tiếp tục đóng bảo hiểm để hưởng lương khi về già.

Mức đóng bảo hiểm xã hội tự nguyện

Căn cứ theo Điều 87, Luật bảo hiểm xã hội 2014 quy định chi tiết mức đóng bảo hiểm xã hôi tự nguyện cho người lao động như sau:

Người lao động quy định tại khoản 4 Điều 2 của Luật này, hằng tháng đóng bằng 22% mức thu nhập tháng do người lao động lựa chọn để đóng vào quỹ hưu trí và tử tuất; mức thu nhập tháng làm căn cứ đóng bảo hiểm xã hội thấp nhất bằng mức chuẩn hộ nghèo của khu vực nông thôn và cao nhất bằng 20 lần mức lương cơ sở.

Người tham gia được chọn một trong các phương thức đóng sau đây:

Đóng nhiều năm 1 lần với mức thấp hơn mức đóng hằng tháng (không quá 5 năm/lần đóng).

(2) Đóng 1 lần cho những năm còn thiếu (không quá 10 năm) để đủ điều kiện hưởng lương hưu với mức cao hơn mức đóng hằng tháng so với quy định.

Mức đóng bảo hiểm xã hội tự nguyện hàng tháng của người tham gia được tính theo công thức:

Mức đóng = 22% x Mức thu nhập chọn đóng BHXH tự nguyện - Mức nhà nước hỗ trợ đóng

Trong đó: Mức thu nhập chọn đóng BHXH sẽ do người đóng tự chọn nhưng phải đảm bảo:

Mức đóng thấp nhất bằng mức chuẩn hộ nghèo khu vực nông thôn.

Và, mức đóng cao nhất bằng 20 lần mức lương cơ sở.

Như vậy, Năm 2024 có mức đóng BHXH tự nguyện như sau:

- Mức đóng BHXH tự nguyện 2024 cao nhất = 20 x Mức lương cơ sở từ 01/7/2024 = 20 x 2.340.000 = 46.800.000 đồng/tháng.

- Mức đóng BHXH tự nguyện 2024 thấp nhất = mức chuẩn hộ nghèo khu vực nông thôn năm 2024 (theo Khoản 1 Điều 3 Nghị định số 07/2021/NĐ-CP quy định chuẩn nghèo đa chiều giai đoạn 2021 - 2025) = 1.500.000 đồng/tháng.

Mức nhà nước hỗ trợ đóng BHXH tự nguyện được tính theo tỷ lệ phần trăm (22%) trên mức đóng BHXH hằng tháng theo mức chuẩn hộ nghèo của khu vực nông thôn trong thời gian tối đa 10 năm là 1,5 triệu đồng/người/tháng = 22% x 1.500.000 = 330.000 đồng/tháng.

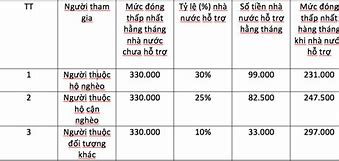

Dưới đây là bảng hỗ trợ mức đóng đối với các nhóm đối tượng tham gia BHXH tự nguyện năm 2024 như sau:

hàng tháng sau khi Nhà nước hỗ trợ

Trong đó thời gian hỗ trợ tùy thuộc vào thời gian tham gia thực tế của bạn nhưng không quá 120 tháng (10 năm).

Ví dụ: Nếu bạn không thuộc hộ nghèo/hộ cận nghèo và mức thu nhập đóng BHXH tự nguyện của bạn là 5 triệu đồng/tháng. Như vậy bạn thuộc nhóm đối tượng khác được hỗ trợ mức đóng là 10% tương đương với 33.000 đồng.

Số tiền BHXH tự nguyện nộp hàng tháng = 22% x 5 triệu đồng - 33.000 đồng = 1.067.000 đồng.

Như vậy, có thể thấy người lao động được tự do lựa chọn mức đóng BHXH tự nguyện cho mình và có sự hỗ trợ từ Nhà nước tạo điều kiện tốt nhất để người lao động có hoàn cảnh khó khăn cũng có thể tham gia đóng BHXH, hướng đến mục tiêu an sinh xã hội toàn dân ở mức cao hơn.

Quyền lợi hưởng chế độ bảo hiểm xã hội tự nguyện